Differenze tra le versioni di "Elaborazioni (New)"

Jump to navigation

Jump to search

imported>Dea.caratelli |

imported>Fabio.tacconella |

||

| Riga 20: | Riga 20: | ||

<br> | <br> | ||

e cliccando sull'icona [[Immagine:Icona +.PNG]] si apre una seconda maschera: | e cliccando sull'icona [[Immagine:Icona +.PNG]] si apre una seconda maschera: | ||

<br> | |||

<br> | |||

[[Immagine:Elaborazioni 4.PNG|6000x600px|center]] | [[Immagine:Elaborazioni 4.PNG|6000x600px|center]] | ||

<br> | <br> | ||

<br> | <br> | ||

in cui troviamo gli elementi caratterizzanti l'elaborazione, ossia: | in cui troviamo gli elementi caratterizzanti l'elaborazione, ossia: | ||

<br> | <br> | ||

<br> | |||

*'''Anno Elaborazione''': Identifica l’anno fiscale a cui si devono considerare corrisposte le voci retribuite con la elaborazione. | *'''Anno Elaborazione''': Identifica l’anno fiscale a cui si devono considerare corrisposte le voci retribuite con la elaborazione. | ||

*'''Progressivo''': Definisce, assieme all’anno elaborazione, la sequenza di attivazione. | *'''Progressivo''': Definisce, assieme all’anno elaborazione, la sequenza di attivazione. | ||

Versione delle 09:47, 28 ago 2019

| Ente | Gestione Personale | Retribuzioni | Stampe e statistiche | Contratti di lavoro | Metacurriculum | Strutture di base | Utilities | FAQ |

|---|

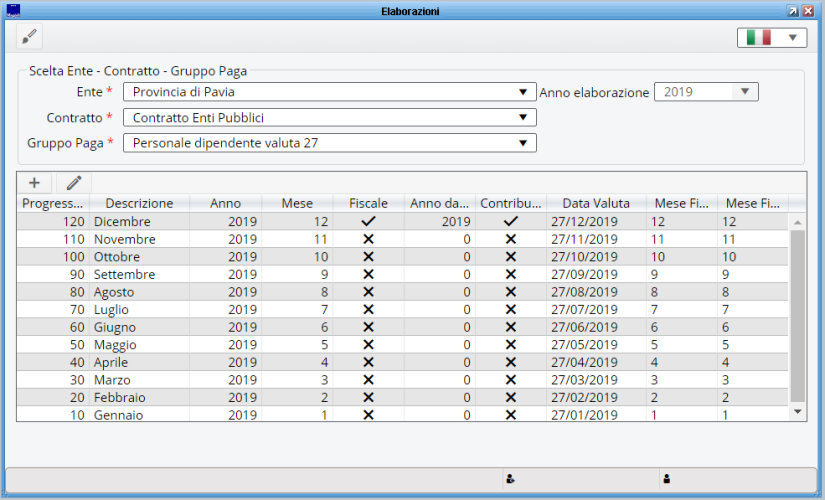

Retribuzioni -> Regole -> Elaborazioni

Elaborazioni

Le elaborazioni qui create vengono utilizzate dal sistema per intestare un cedolino. Pertanto, questa definizione può essere effettuata dopo che l’Ente ha deciso quanti cedolini vuole erogare in un anno per ogni dipendente.

Consigliamo di definire le elaborazione con dei progressivi non contigui, in modo da consentire anche in tempi successivi la registrazioni di nuove elaborazioni (ad esempio se si presentasse la necessità di una elaborazione straordinaria per la corresponsione di sole voci particolari).

Selezionando il mese di interesse

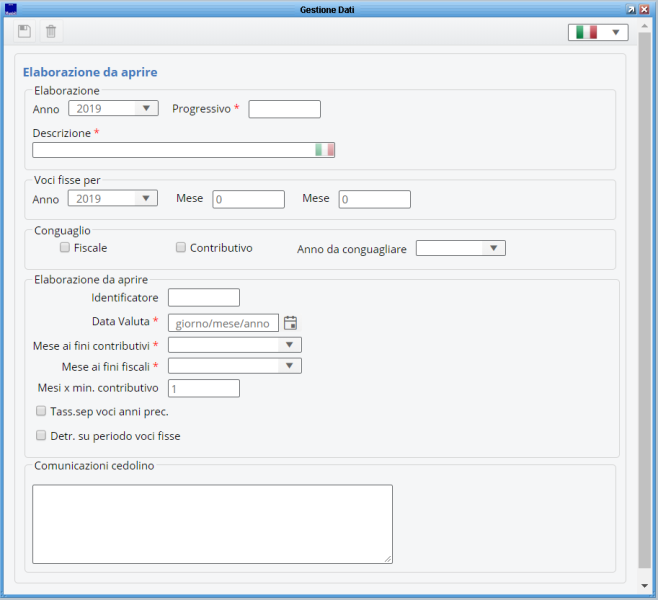

e cliccando sull'icona ![]() si apre una seconda maschera:

si apre una seconda maschera:

in cui troviamo gli elementi caratterizzanti l'elaborazione, ossia:

- Anno Elaborazione: Identifica l’anno fiscale a cui si devono considerare corrisposte le voci retribuite con la elaborazione.

- Progressivo: Definisce, assieme all’anno elaborazione, la sequenza di attivazione.

- Data Valuta: Data di valuta della retribuzione; viene stampata sul cedolino.

- Descrizione: Denominazione della elaborazione; assieme all’anno viene evidenziata sul cedolino.

- Voci fisse per – Anno – mese e Anno – mese: Si richiede di specificare quale / quali sono le mensilità che si vogliono corrispondere con questa elaborazione. Se viene indicato ad esempio 2018 – 02, significa che si vuole corrispondere la retribuzione fissa (fondamentale ed accessoria) di febbraio ai dipendenti che sono attivi in febbraio.

- Mese ai fini contributivi: è il mese che deve essere considerato per le denunce contributive, quali le denunce INPDAP 194BD e 194TFR. Viene anche utilizzato per uno pseudo-conguaglio contributivo nel caso in cui siano presenti più elaborazioni che si riferiscono allo stesso mese solare (ad esempio un'elaborazione per la corresponsione della mensilità di maggio ed una elaborazione di corresponsione delle gratifiche relative all’anno precedente, sempre erogata nel mese di maggio).

- Mese ai fini fiscali: è il mese che deve essere considerato per le denunce fiscali. Come nel caso contributivo, il mese viene considerato per pseudo-conguagli mensili.

- Conguaglio Fiscale: indica se deve essere effettuato il conguaglio fiscale, e se sì, per quale anno. Tipicamente, il conguaglio fiscale viene effettuato con l'elaborazione che corrisponde la mensilità di dicembre e l’anno di conguaglio coincide con quello di elaborazione. Tuttavia il sistema consente di dilazionare questo conguaglio sino all’anno successivo. Se si sceglie di effettuare il conguaglio del 2017 con la retribuzione di gennaio 2018,avremo un cedolino di gennaio 2018 con due irpef: irpef 2018 con le imposte delle voci corrisposte nel 2018 e l’irpef di conguaglio del 2017.

- Contributi: Indica se deve essere effettuato il conguaglio dei contributi. In questo caso l’anno da conguagliare corrisponde sempre all’anno di elaborazione, salvo applicare le regole del contributo (vedi regole contributive).

- Mesi per calcolo minimo contributivo: indica se per la elaborazione devono essere conteggiate le quantità (ore/giorni) al fine di calcolo dei minimi contributivi. Questo indicatore varrà sempre Sì, tranne i casi in cui si hanno due elaborazione che ricadono nello stesso mese contributivo; in questo caso solamente una delle due elaborazioni potrà avere l’indicatore a Sì, altrimenti. Sin potrebbe avere un minimale contributivo rapportato a 60 giorni/mese piuttosto che a 30/giorni mese.

- Tassazione Separata su Voci di anni precedenti: indica che le voci liquidate in questa elaborazione con anno di maturazione inferiore all'anno di liquidazione e con assoggettamento irpef, vanno assoggettate a tassazione separata.